Comment gérer son budget

Dès que je suis rentré dans la vie active, j'ai vite compris que j'allais avoir des problèmes avec mon budget : je serais incapable de retenir les différents prélèvements et paiements dont je dois m'acquitter chaque mois, et c'est un problème car je compte bien me payer en premier, et ce n'est pas possible si je ne sais pas à l'avance combien il me restera à la fin du mois une fois toutes les factures et autres créances payées.

Au bout de 4 ans d'expérimentations, j'ai maintenant une méthode simple et hyper efficace pour gérer mon budget. C'est cette façon de faire que je vais détailler aujourd'hui dans cet article. Vous êtes prêts ? Alors c'est partit pour "Comment gérer la moula avec Pitou" !

Étape 1 : 2 comptes bancaires

La première étape me vient de ma Maman, qui m'a toujours conseillée d'avoir 2 comptes bancaires : un où l'on reçoit son salaire et où sont prélevées les factures et le loyer, et un second pour les dépenses du quotidien.

Le second compte étant alimenter par des virements en provenance du premier, cela permet d'allouer un budget mensuel fixe aux sorties et autres faux frais et ainsi de contrôller plus proprement ce qui sort du compte principal.

J'ai pu perfectionner cette technique avec l'arrivée des néobanques. En effet, un second compte permet de se fixer un budget et de ne pas trop abuser, mais il ne résoud pas le "Problème du week-end". Le problème du week-end, c'est qu'on sort, on dépense, mais les banques sont fermées. La douloureuse arrive dont le Lundi ou le Mardi matin, en une fois.

Ok mais en quoi une néobanque résoud ce soucis ? Une néobanque, cela se matérialise souvent par une application mobile qui fait office de portefeuille numérique, le tout associé à une carte bancaire physique. On pourrait citer Revolut, N26 ou Lydia. Il en existe des tas, à tous les prix, même des gratuites.

Ces portefeuilles nouvelle génération ont une fonctionnalité qui pour moi fait toute la différence : le solde instantané. À chaque dépense, vous êtes notifié sur votre smartphone et le solde de votre compte est instantanément mis à jour dans l'application. Cela permet de ne plus avoir de surprise en début de semaine.

Étape 2 : Lister ses entrées et ses dépenses

Maintenant que l'on a nos 2 comptes bancaires pour bien séparer les dépenses réccurentes des faux frais et autres petits plaisir, il va falloir établir une liste des entrées d'argent et des dépenses récurrentes. En gros, tout ce qui n'est pas payé par le compte bancaire principal.

Dans cette liste, il faut mettre toutes vos dépenses. Pas seulement le loyer et les facutres, mais toutes les dépenses. Cela comprend les courses, tous les abonnements divers et variés, mais aussi l'essence, les frais médicaux, l'épargne et le fameux budget qui va partir sur le compte secondaire. Toutes les dépenses.

Étape 3 : Utiliser LE tableur

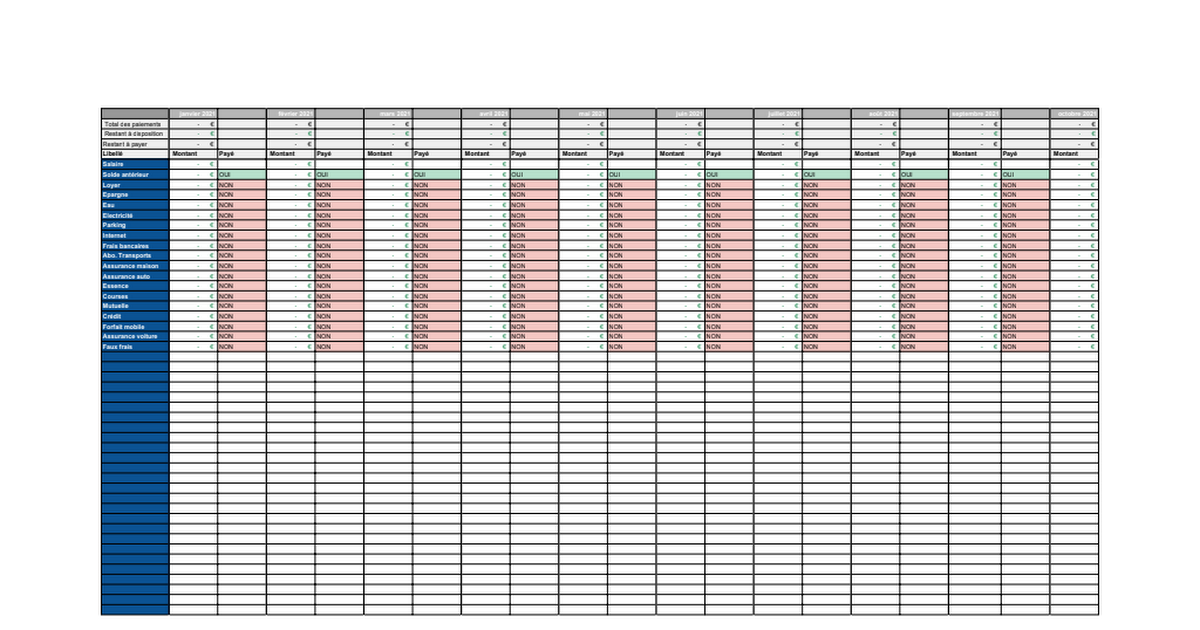

L'ultime étape de ce guide pour bien gérer son budget consiste à utiliser un tableau Excel. Je sais, c'est pourri. Mais il n'existe (pas encore 😏) d'application ou de logiciel capable de faire ce que fait le tableau excel ci-dessous.

Ce tableau, cela fait 4 ans que je le perfectionne. Chaque ligne correspond à une dépense (chiffre entré en négatif) ou à une entrée (chiffre entré en positif) et chaque paire de colonne correspond à un mois de l'année. De cette façon, chaque cellule représente un mouvement d'argent sur mon compte principal. Chaque mouvement est associé à un état "Payé" (Oui/Non).

Chaque début d'année, je copie ce tableau et je rentre toutes les dépenses du mois de Janvier, que je copie ensuite dans les 11 autres mois. Ensuite, chaque fois qu'une entrée ou qu'une sortie intervient sur mon compte, je note "OUI" dans la colonne "Payé" correspondante.

Le tableau met ainsi automatiquement à jour les cellules "restant à payer" et "restant à disposition". Cette dernière information est capitale selon moi. C'est cette donnée qui vous permet de savoir À L'AVANCE combien il vous restera d'argent à la fin du mois.

Avec ce tableau, garder la tête hors de l'eau et s'enrichir ne tient qu'à une chose : garder la case "Restant à disposition" dans le vert, et le plus haut possible (afin de virer ce montant dans votre épargne chaque début de mois, vu que vous le connaissez à l'avance). Entrez votre salaire du mois et, en fonction de vos dépenses, le tableau calcule de combien vous allez être "large" ce mois-ci, en prenant même en compte le solde antérieur de votre compte (basé sur le "restant à disposition" du mois précédent).

Ce tableau peut être utilisé en faisant de l'à peu près pour savoir environ ou vous en êtes, ou alors il peut être utilsé au centime près (comme c'est mon cas) afin de ne jamais avoir de surprise dans son budget.

Le tableau est disponible ci-dessous au format Google Spreadsheet. Il n'est accessible qu'en lecture, mais vous pouvez le dupliquer dans votre Google Drive personnel afin de pouvoir l'utiliser :)

Pour ceux qui le voudrait au format Excel véritable, il est diponible au téléchargement juste ici 👇

Poins faibles

Je sais que cette méthode fonctionne pour moi, mais cela ne sera peut-être pas le cas pour toutes les situations financières.

Je sais aussi que tout le monde n'a pas le même salaire ni les mêmes dépenses, ce tableau permet d'avoir une meilleure vue d'ensemble de sa situation financière. Il facilite les choses mais ne les rend pas automatiques pour autant.

Enfin, un tableur n'est pas forcément l'interface la plus agréable pour gérer ses finances. C'est pourquoi nous sommes en train de concevoir une application web et mobile qui permettra de faire exactement ce que fait ce tableau, mais de manière plus automatisée et élégante.

Conclusion

J'espère que ces petites techniques pour gérer vos finances au quotidien vous aideront, et j'ai hâte de vous présenter l'application qui reprendra ces fonctionnalités ! On a déjà trouvé le nom : #Kontapp !

À bientôt pour de nouvelles bêtises, et n'oubliez pas de vous abonner à la newsletter si le contenu vous plaît :D